Da Redação

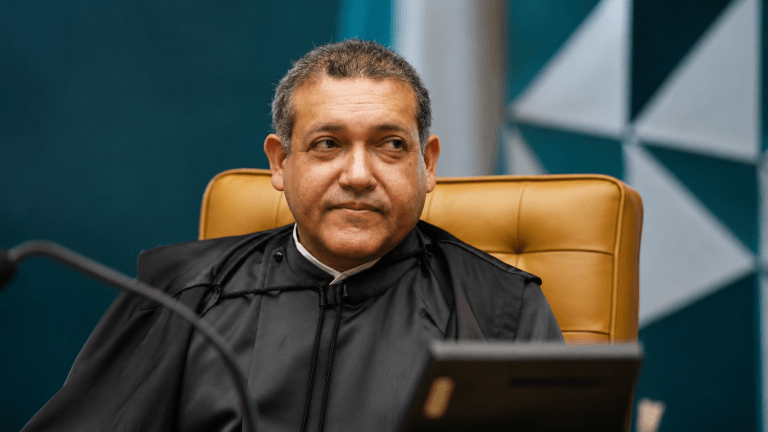

Uma investigação da Polícia Federal apontou que dados fiscais sigilosos da esposa do ministro Alexandre de Moraes e de um filho de outro ministro do Supremo Tribunal Federal (STF) foram acessados e revelados de forma indevida, sem autorização judicial. O episódio reacende debates sobre proteção de dados, segurança institucional e integridade das informações no serviço público.

Uma nova fase da investigação que envolve o suposto vazamento de dados fiscais sensíveis revelou que informações tributárias da esposa do ministro Alexandre de Moraes e de um filho de outro ministro do Supremo Tribunal Federal foram acessadas sem autorização e possivelmente utilizadas ou compartilhadas de maneira irregular. A descoberta integra o inquérito que tramita no STF e motivou a deflagração de operações da Polícia Federal nos últimos dias, com mandados de busca e apreensão e a aplicação de medidas cautelares contra servidores públicos suspeitos de violar o sigilo de dados fiscais.

A conduta investigada, se confirmada, configura grave violação ao princípio do sigilo fiscal, previsto em lei como direito fundamental do contribuinte e condição essencial para a confiança na administração tributária. O sigilo fiscal não protege apenas informações comuns; ele resguarda dados sobre rendimentos, patrimônio e movimentações que, se expostos, podem impactar a privacidade e a segurança de qualquer cidadão, especialmente quando se trata de familiares de autoridades públicas de alta relevância institucional.

Conforme o andamento das apurações, agentes públicos teriam utilizado acessos a sistemas internos que contêm informações fiscais sem que houvesse autorização judicial específica ou justificativa legal amparada em suspeita criminal formalizada. Essa conduta fere não apenas dispositivos do Código Tributário Nacional como também normas penais relativas ao acesso indevido, uso e divulgação de dados protegidos — mecanismos que visam proteger a privacidade dos contribuintes e assegurar que o Estado não se utilize de informações fiscais de maneira indevida.

O caso ganhou maior repercussão porque envolve figuras intimamente ligadas a magistrados da mais alta Corte do país. A esposa do ministro Moraes e o filho de outro ministro passaram a ter seus nomes citados nos autos em meio à investigação, não por envolvimento em atos ilícitos aparentes, mas porque seus dados fiscais foram acessados sem autorização legal. A circunstância faz com que a investigação não se limite a supostos crimes de violação de sigilo, mas levanta dúvidas sobre a segurança de sistemas públicos e a proteção de informações sensíveis guardadas por órgãos do Estado.

A Polícia Federal, responsável pelo cumprimento de mandados e diligências no âmbito do inquérito autorizado pelo STF, esteve em diferentes endereços para apreender equipamentos eletrônicos e documentos que possam auxiliar na reconstrução do fluxo de acessos e uso de informações. Perícias técnicas serão realizadas para identificar quem teve acesso aos sistemas, em que momento e com que finalidade, além de verificar se houve compartilhamento indevido de dados com terceiros ou disseminação em ambientes não autorizados.

Investigadores enfatizam que o episódio não pode ser visto apenas como uma falha tecnológica ou operacional, mas como uma potencial violação funcional grave que envolve acesso irregular a dados privados. Em um Estado Democrático de Direito, regras rígidas de proteção de informações não podem ser contornadas sem respaldo legal, sob pena de comprometer a confiança dos cidadãos e da própria administração pública nas instituições que abrigam dados sensíveis.

Do ponto de vista jurídico, a legislação brasileira trata o sigilo fiscal como matéria de alta proteção, condicionando sua quebra a hipóteses muito específicas, como ordens judiciais motivadas ou situações de investigação oficial devidamente autorizada. O acesso ou divulgação sem amparo legal pode resultar em responsabilização penal, civil e administrativa para os servidores públicos envolvidos, incluindo perda de cargos, multas, detenção ou outras sanções previstas em lei.

O episódio também reacende debates sobre políticas de governança de dados no serviço público. A necessidade de reforçar mecanismos de auditoria, rastreamento de acessos internos e segregação de funções é vista por especialistas como urgente, principalmente em órgãos que detêm acervos de informação altamente confidenciais. Instituições públicas de grande porte, incluindo a Receita Federal, têm sistemas robustos, mas esse caso expõe falhas potenciais de controle interno que, em tese, poderiam permitir acessos indevidos.

No centro das discussões está a questão da segurança institucional, especialmente quando as vítimas da violação são familiares de magistrados de um poder essencial do Estado. A proteção de informações pessoais de autoridades, assim como de qualquer cidadão, é um princípio que garante não apenas a dignidade individual, mas a própria estabilidade institucional — condições indispensáveis para que o Judiciário, o Legislativo e o Executivo operem com autonomia, respeito e integridade.

Durante a tramitação do inquérito no STF, tem sido ressaltado que a investigação não mira figuras públicas por sua condição institucional, mas sim o ambiente funcional e operacional que teria permitido a violação de sigilo. A Corte, ao supervisionar o processo sob sigilo de justiça, busca garantir que as diligências atinjam apenas os possíveis responsáveis pela violação de sigilo, sem expor publicamente detalhes pessoais ou sensíveis além do necessário para a investigação.

Autoridades do Judiciário têm destacado a importância de que o caso seja tratado com rigor técnico e legal, assegurando que eventuais responsabilizações ocorram dentro do respeito ao devido processo legal, sem prejulgamentos ou conclusões precipitadas. Isso inclui a observância de garantias constitucionais relativas ao direito à defesa e ao contraditório, mesmo em hipóteses de crimes que envolvam alto impacto institucional.

A repercussão pública do caso também gerou debates nos meios jurídicos e políticos sobre a necessidade de modernização das leis de proteção de dados no Brasil. Embora o país já conte com a Lei Geral de Proteção de Dados (LGPD), a aplicação dessa legislação a informações fiscais e sistemas públicos específicos requer clara definição de competências, limites e sanções aplicáveis a agentes públicos e privados.

Especialistas em direito digital e proteção de dados ressaltam que este episódio deve servir como alerta para a revisão de protocolos de acesso, auditoria contínua e integração de ferramentas de segurança cibernética em órgãos públicos. A prevenção de vazamentos ou acessos indevidos passa não apenas por tecnologia, mas também por cultura institucional de respeito à legalidade e à ética funcional.

Enquanto a investigação continua sob a supervisão do STF, servidores públicos e especialistas acompanham o desenrolar do caso, avaliando as implicações jurídicas, institucionais e operacionais. A expectativa é de que os próximos capítulos — incluindo possíveis indiciamentos, medidas administrativas e decisões judiciais — sejam determinantes para definir não apenas a responsabilidade individual, mas também eventuais mudanças estruturais na governança dos sistemas que guardam informações sigilosas no setor público.